產業動態

美國牛肉出口溢價——美國每磅牛肉平均出口價格與美國牛肉平均進口價格之間的差額——在一月至五月期間創下每磅 1.17 美元的歷史新高。儘管1-5月期間美國僅出口了其牛肉產量的13.8%,但牛舌、腱子心、牛小排、肥牛、肝髒等高需求出口項目的出口溢價影響了所有牛肉胴體價值,無論用其生產的肉是出口還是在國內消費。當活牛價格高漲時,出口溢價尤其重要,因為它們使肉類加工商能夠繼續為本已昂貴的牛隻支付更高的價格。實際上,當國內牛肉批發市場的實力不足以覆蓋高昂的原材料(即活牛)成本時,出口溢價有助於緩解牛肉加工商面臨的利潤挑戰。 1月至5月美國牛肉進口額創歷史新高,達45.18億美元,其中大部分進口貨物是瘦碎牛肉,這些牛肉正在大量替代目前美國國內母牛牛肉的短缺。 1-5月美國牛肉出口總量同比下降5%,但出口單價較今年同期上漲9%。今年前 5 個月,進入美國的牛肉平均每磅進口成本為 3.09 美元/磅,與去年相似。 2024 年 1 月至 5 月美國平均出口價格為 4.23 美元/磅。

貿易新聞

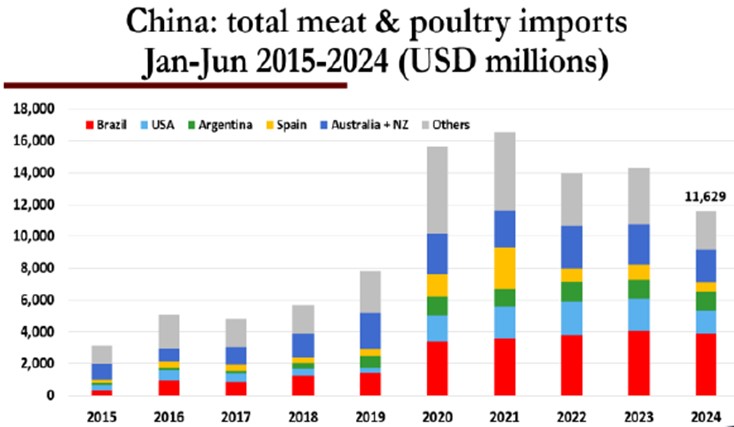

2024年上半年中國肉類和家禽(M&P)進口總量為331.8萬噸,較去年下降13%,為2019年以來1-6月進口總量的最低水平。進口家禽(45.6萬噸,-38%)、豬肉(107.2萬噸,-28%)和羊肉(20.2萬噸,-13%)同比均下降兩位數,而目前最大的進口動物蛋白類別牛肉的進口速度增長了17%,至146.2萬噸。就整體市場份額而言,巴西、美國和阿根廷在數量和價值方面都是所有動物蛋白的三大供應商(請參閱下圖,了解所有肉類和家禽按價值計算的市場份額)。市場觀察人士密切關注中國飆升的牛肉進口數據,特別是考慮到中國餐飲業的狀況好壞參半。 2024 年 6 月牛肉進口量為 21.2 萬噸,為 2023 年 5 月以來的最低水平,表明進口商已開始減少採購。經過多年顯著的牛肉需求以及突出的進口增長和進口總量,中國的活牛和牛肉行業發現已經處於供應過剩的境地。上週,中國官方公布的上半年國內牲畜和肉類產量數據顯示,國內牛肉產量同比增長 3.9%。中國活牛平均價格處於近年來最低水平,同比大幅下跌25%。自 2022年初達到峰值以來,國內牛肉價格也下跌了約四分之一。有趣的是,中國豬肉行業的動態與牛肉相反,在過去兩年大量的國內和進口豬肉供應導致國內生產商和加工商以及豬肉進口商和批發商遭受重大損失後,目前市場上彌漫著更多的樂觀情緒。據官方統計,2024年1月至6月,中國國內豬肉產量總計2,990萬噸,同比下降1.7%,相當於51萬噸。豬肉進口總量減少近42萬噸,意味著今年上半年豬肉供應總量減少近100萬噸。受此影響,上個月中國生豬價格收於19元/公斤以上(1.18 美元/磅活重)是 2023 年初以來的第一次,預計到年底供應將趨緊。儘管如此,中國的母豬存欄水平在5月份再次開始增加,導致2025年初再次出現供應過剩的新擔憂。當然,惡劣的天氣阻礙了生豬向屠宰廠的交付,這為生豬價格提供了支撐。二次育肥者認為,隨著今年的進展,生豬價格將進一步上漲,這也推高了價格。這種不確定性導致中國的生豬期貨在過去幾個月裡出現拉鋸,2025 年 1 月合約的交易價格低於當前現貨價格。