產業動態

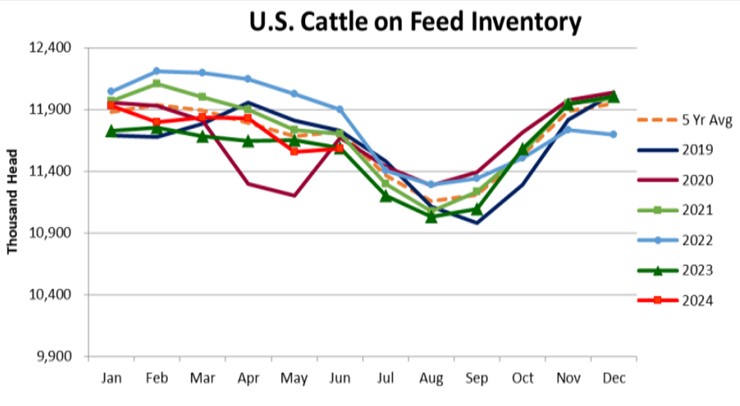

上週五的育肥牛報告在牛市中產生了輕微的看跌情緒,此前美國農業部報告稱,截至 6 月 1 日,育肥場的牛存欄總數為1,158.3 萬頭,僅比去年同期下降 7,000 頭(0.1%),但比報告前的估計高出 150,000 多頭。最大的意外是育肥場的牛隻安置數,報告前的專家預測,5 月份育肥場的牛安置數量將明顯低於 2023 年 5 月。大多數額外送入育肥場的牛隻位於內布拉斯加州和德克薩斯州,後者明顯將更多進口的墨西哥架子牛放入育肥場。5 月份從育肥場運往加屠宰場的牛數量比去年增加了 0.2%,略低於預期。儘管隨著全國牛群的持續萎縮,育肥場的總庫存正在下降(見圖表),但預期收縮幅度更大。分析師認為,上個月安置數量的增加將導致今年晚些時候轉移到育肥場的牛隻數量進一步下降,從而可能進一步推高牛價。

貿易新聞

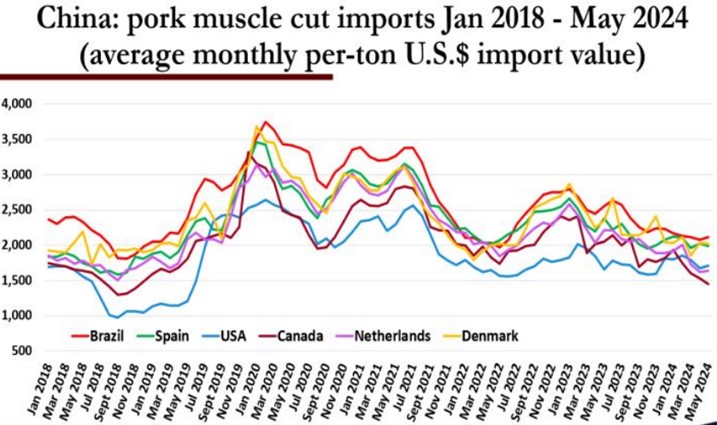

中國商務部(MOFCOM)上週宣布將對歐盟供應商進口的豬肉發起反傾銷調查。此次調查是在商務部於 6 月 6 日收到中國主要畜牧生產團體中國畜牧業協會(CAAA)的申請後啟動的。美國肉類出口協會了解到,商務部的調查程序與 WTO 的調查程序密切相關,WTO 通常規定,當進口商品與國產商品競爭並以以下價格在中國市場上出售時,即發生傾銷:A)低於出口國國內同類商品的價格,或 B)低於出口到第三國的同類或類似產品的價格,C)或低於生產成本加上合理的費用和利潤。CAAA 在其請願書中聲稱,歐盟的養豬業獲得了大量政府支持,使其能夠通過補貼生產成本保持競爭優勢。中國是歐盟豬肉出口量最大的市場,按價值計算,僅次於英國,是歐盟豬肉的第二大出口市場。 2023 年,歐盟向中國出口了 118.4 萬噸豬肉產品,價值 27.9 億美元。這一數量佔當年歐盟總出口量的32%,佔歐盟豬肉出口總額 114.5 億美元的 24%。從進口角度來看,歐盟供應商西班牙、荷蘭、丹麥、法國、英國、愛爾蘭、芬蘭、奧地利和葡萄牙合計佔中國 2023 年豬肉和豬副進口總量的 54%。西班牙是中國第一大豬肉供應國,2023 年市場份額為 23%。今年迄今為止,歐盟供應商佔中國 1-5 月總進口量 89.7 萬噸的 54%(總進口量同比下降 30%)。下圖顯示了中國各豬肉供應商每噸進口均價,但鑒於各供應商的豬肉部位和生產成本不同,很難得出關於競爭力的結論。據新聞報道,商務部的調查於上週一開始,並將於 2025 年 6 月 17 日結束。然而,美國肉類出口協會了解到,根據中國的反傾銷法規,初步裁定可以在立案後 60 天內作出。如果初步調查確定傾銷已經發生並對國內產業造成損害,則可以採取臨時反傾銷措施。幾十年來,歐洲共同農業政策 (CAP) 提供的農業補貼一直是歐盟預算的主要組成部分。國內生產相關的價格支持是 CAP 歷史上持久的農業支持項目,但近年來,補貼大多已轉向直接支付資金(即與生產無關的補貼)。這些與生產無關的支付現在約佔 CAP 預算的 70%。歐盟最近對畜牧生產者的財政支持還包括為改善動物福利等綠色舉措提供資金。據中國媒體報道,CAAA 在其文件中引用了歐盟 2023-2027 年中期CAP 預算,其中顯示 2,080 億美元的農業補貼是直接支付給成員國農業生產者的。