產業動態

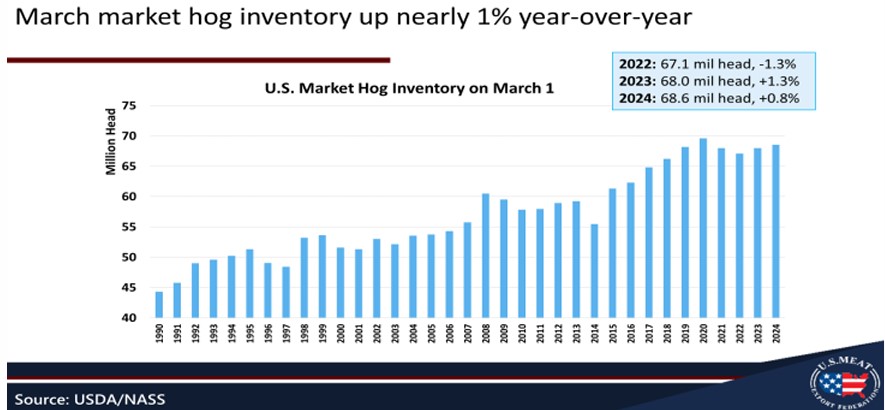

美國農業部上週四發布的備受期待的美國豬肉季度庫存報告出人意料地顯示,3 月 1 日美國生豬存欄量總計 7,460 萬頭,比去年同期增加 1%。準備出欄生豬數量也比一年前有所增加,考慮到美國生產商在過去一年中遭受的財務損失,這是一個意想不到的結果。 貿易媒體一直報道稱,隨著母豬生產力的提高,美國生產商一直在撲殺母豬並縮小豬群規模。 儘管 3 月 1 日美國能繁母豬存欄總量為 602 萬頭,較上年同期下降2.1%(參見上一專欄圖表),但母豬總數較 2023 年 12 月 1 日的水平意外增加。 該報告表明,未來幾個月生豬供應量可能會同比增加,更低的飼料成本支撐更重的體重和美國豬肉總產量的增長。由於美國第一季度豬肉產量與去年基本持平(增長0.1%),且美國農業部預測 2024 年豬肉產量將增長2.8%,預計今年下半年美國豬肉生產的步伐將加快。 美國農業部的數據報告證實了這一點,顯示2023年12月至2024年2月新生仔豬數總計3,310萬頭,比去年增加2%;年初出生的仔豬將在仲夏月份出欄。 12月至2月,每窩出生仔豬存活數達到11.53頭,環比增長4.6%,創12月至2月時期歷史最高水平。 總體而言,該報告顯示美國豬肉行業的擴張趨勢超出預期,考慮到分析師近期評論中的悲觀預測,這令人驚訝。

貿易新聞

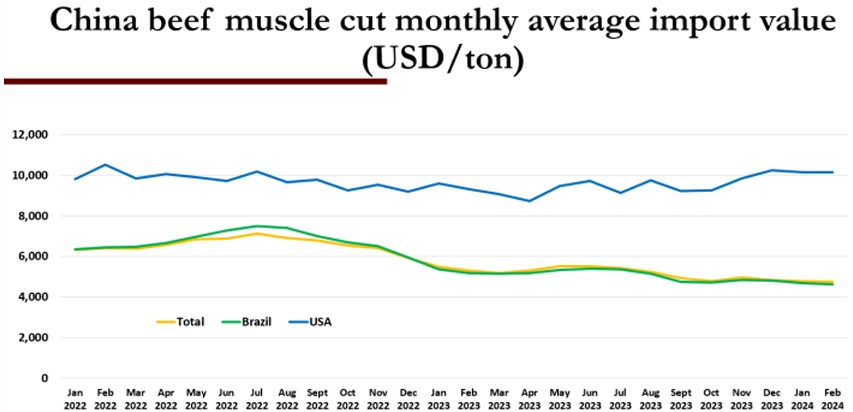

2024年前兩個月,中國進口了53.6萬噸牛肉和牛副產品,比去年1月至2月創紀錄的增幅大幅增長25%。 這一增長出乎意料,因為一些業內人士認為,進口牛肉庫存仍然很高,而總體需求仍然低迷。 儘管如此,官方數據顯示全國餐飲收入同比增長,表明經濟持續復蘇。 1月至 2 月進口量激增之際,2023 年中國牛肉進口總量僅比 2022 年增長2%,達到 237 萬噸。 儘管這是創紀錄的年度交易量,但同比增幅卻是 10 年來的最低水平。 在 2023 年和2024年1-2月期間,巴西和阿根廷佔進口總量的 64%。 隨著今年前兩個月進口量激增,價格走軟,尤其是草飼南美產品。 2 月份所有來源的牛肉進口平均每噸價值為 4,737 美元/噸,是 2021 年 3 月以來的最低水平(見下圖)。 在豬肉方面,中國的進口量和價值都在下降。 2024 年 1 月至 2 月豬肉進口總量為 33.4 萬噸,同比下降 40%,總量大致相當於 2018 年和 2019 年非洲豬瘟爆發前的 1 月至 2 月出口量。 中國 2 月來自所有供應商的豬肉平均進口額 2,099美元/噸

是2019年6月以來的最低月度價格。