產業動態

產業動態

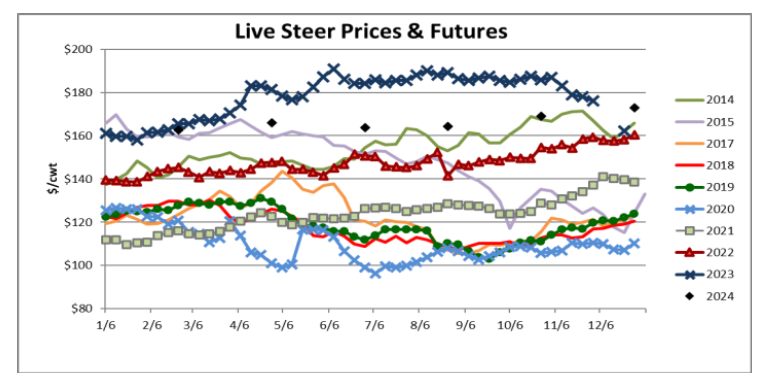

過去10週,美國育肥場牛的增加令市場感到意外,但基本面仍然表明美國正處於當前牛群週期的收縮階段。 自十月份以來,各類活牛的價值均出現下滑。 自 10 月底以來,出欄牛的現貨價格每100磅下降了 10 美元(100 磅活重 = 0.10 美元/磅)(見下圖)。 自價格下跌開始以來,架子牛的交易價格每英擔下跌約 7 美元,小牛每英擔下跌 1 至 5 美元。牛肉需求的不穩定可能解釋降價的其中一部分,但一些簡單的供應計算可以解釋大部分的逆轉。在過去的六個月中,肉類屠宰場放慢了屠宰活動,試圖限制出欄牛價格的上漲,並保持牛肉批發價格的底線。 根據《每日牲畜報告》,第二季度出欄牛屠宰量同比下降4.3%,第三季度同比下降7.1%。 這相當於在此期間運往屠宰廠的牛數量減少了 731,000 頭。與此同時,4 月至 10 月期間,從牧場轉移到育肥場(安置)的牛增加了 77,000 頭,導致截至 11 月 1 日的育肥牛總數意外高於 2022 年 11 月 1 日。 隨著育肥場牛隻數量增加,育肥場對肉類屠宰場失去了進一步營銷的影響力,迫使出欄牛和架子牛的價格走低。 過去兩個月安置量的增加並不意味著美國牛的總數有所增加。今年的新生犢牛數量將比去年下降約 1.9%,其中 2022 年新生犢牛數量比 2021 年下降2%。總體而言,新生犢牛數量在過去 5 年裡一直在下降,今年將為 250 萬頭 (-7%)低於 2018 年的水平。過去幾個月的較高安置量代表了牛在供應鏈中流動的時間發生了變化,現在增加的安置量將在以後被低得多的安置量所抵消。 當母牛-牛犢生產者開始保留小母牛進行繁殖時,牛的供應短缺將變得更加明顯。 簡而言之,分析師現在預計 2024 年上半年牛肉產量將高於之前的預測,因為育肥場供應量增加,而且牛體重增加,但今年晚些時候的牛肉產量可能會大幅下降,導致全年牛肉產量預計下降 3.5%。

貿易新聞

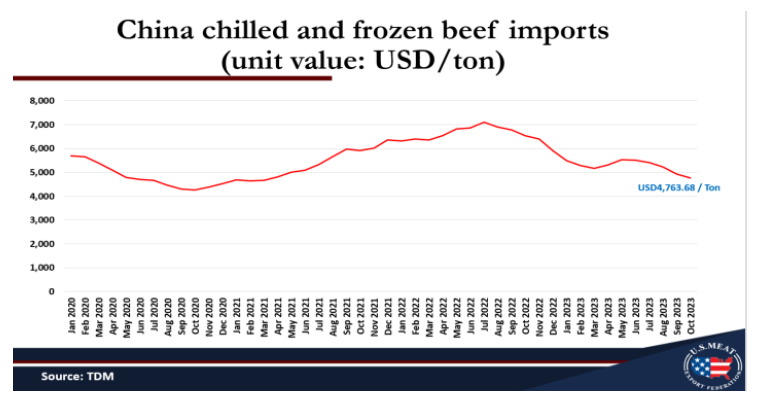

中國 1-10 月肉類和家禽 (M&P) 進口總量為 629 萬噸,比去年增長4.3%,但比 2018 年 1-10 月非洲豬瘟和新冠病毒爆發前的進口量高出79%。儘管總體需求疲軟,但根據中國國內官方肉類和家禽生產數據,肉類供應總量已達到或接近歷史新高。儘管中國豬肉產量反彈且牛肉產量穩步增加,但新冠病毒疫情結束後,肉類進口量仍居高不下。 截至今年10月,豬肉進口量同比增長3%,牛肉增長3%,家禽增長2%,羊肉增長20%。 最大的未知數仍然是中國冷庫的進口肉類和家禽數量,以及這將在多大程度上延續到明年並導致 2024 年進口量下降。對於牛肉等產品,進口商通常會向出口商做出長期購買承諾,這可能會導致無論市場狀況如何,進口活動都會持續存在。 自去年夏季以來,中國每噸牛肉的平均進口價格(見下圖)一直在走低,這可能表明整體需求疲軟。可以肯定的是,澳大利亞、巴西、烏拉圭和巴拉圭的牛肉屠體價格目前均低於一年前,供應因素起到了一定作用。 但中國在這些供應商的牛肉出口中所佔比例很高,而中國需求疲軟可能會對出口國國內市場狀況產生負面影響。