產業動態

產業動態

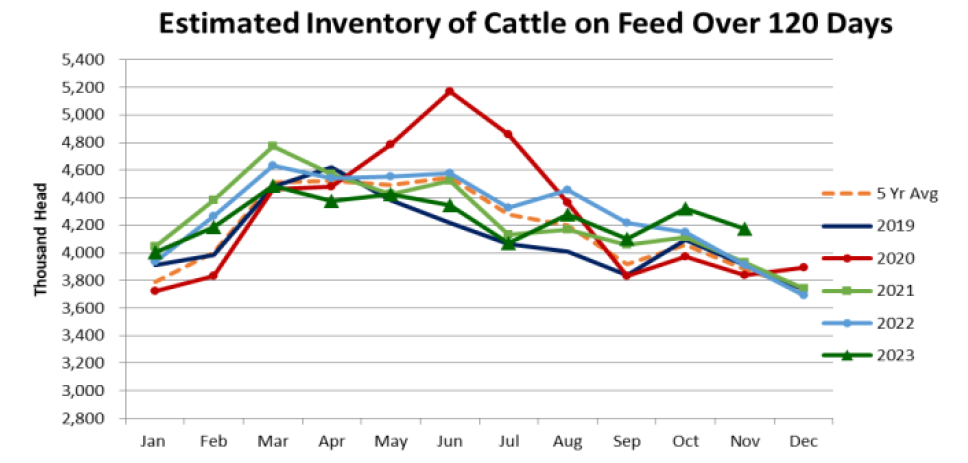

過去幾週,美國牛市場一直不穩定,因為數據顯示進入育肥場的牛隻數量超出預期,考慮到美國牛群整體正在萎縮,這是一個意想不到的發展。 加之持續乾旱,高牛價刺激牧場主出售牛隻,包括潛在的牛群重建所用的小母牛。 這導致牛進入育肥場的數量超出預期,並且育肥場中牛隻數量增加。 上週五的美國農業部報告顯示,截至 2023 年 11 月 1 日,美國產能為 1,000 頭或以上的育肥場的所有牛和犢牛總數為 1,190 萬頭,美國農業部國家統計局 (USDA NASS) 週五報告稱,該庫存比2022年 11 月 1 日高出 1.8%,為11 月 1 日育肥場數量的歷史第四高。 分析師更關注 10 月份放入育肥場的牛數量,預計 216 萬頭牛(比 2022 年 11 月增長4%)仍然很高,但低於許多市場觀察人士擔心的 6% 增長。 儘管如此,安置數量的大幅增加表明美國牧場主上個月仍在繼續產能去化。 10月份進入育肥場的牛數量多於預期,而牛隻銷售到屠宰廠的數量同比下降2.5%,降幅略高於市場普遍預測。由於零售價格上漲,牛肉需求放緩,而屠宰廠的利潤因出欄牛成本高和牛肉批發價值疲軟而受到擠壓。這導致屠宰活動減少,從而導致前端(即準備上市)牛供應的增加(見下圖)。分析人士指出,當母牛-犢牛生產者開始留存小母牛時,牛群將顯著緊張,而且供應減少可能會很快發生。

貿易新聞

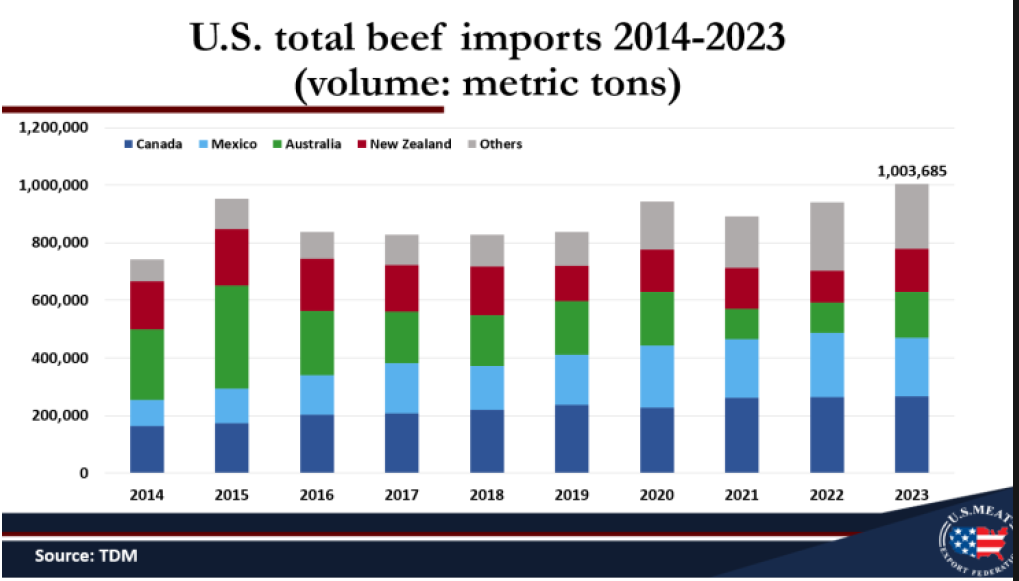

我們定期提醒讀者,美國不僅是牛肉出口大國,也是牛肉和活牛的主要進口國。今年,牛肉出口減少而進口增加(包括活牛和牛肉),使美國成為牛肉淨進口國。 在國內產量下降的推動下,今年前 9 個月,美國進口了超過 100 萬噸牛肉(涵蓋從副產品到加工產品的所有類別),這是至少 30 年來第一季度至第三季度的最大成交量。今年迄今為止,加拿大、墨西哥、澳大利亞和新西蘭佔美國牛肉進口量的 77%。 美國進口活牛 140 萬頭(60% 来自墨西哥,40% 来自加拿大),比去年增長19%,但並未創歷史新高。 美國大約 90% 的進口牛肉是新鮮/冷凍牛肉分切部位,而大約 3/4 的進口活牛是在美國育肥場進一步育肥的架子牛。 活牛進口還包括準備屠宰的出欄牛、屠宰的母牛和公牛以及一些奶牛。美國也出口活牛; 2023 年前 9 個月,美國出口了 25.4 萬頭活牛,其中 82% 向北運往加拿大。 運往鄰國的美國牛中 95% 以上是架子牛。 儘管美國的活牛進口數量聽起來很高,但進口動物只佔任何一年屠宰總量的幾個百分點。 在牛肉產品方面,大多數進口產品是用於絞牛肉生產的草飼產品。今年到目前為止,美國出口減少(截至 9 月份為 93.4 萬噸),進口增加,使美國成為牛肉淨進口國,儘管出口額(73.2 億美元)超過進口額(70.8 億美元)。