產業動態

產業動態

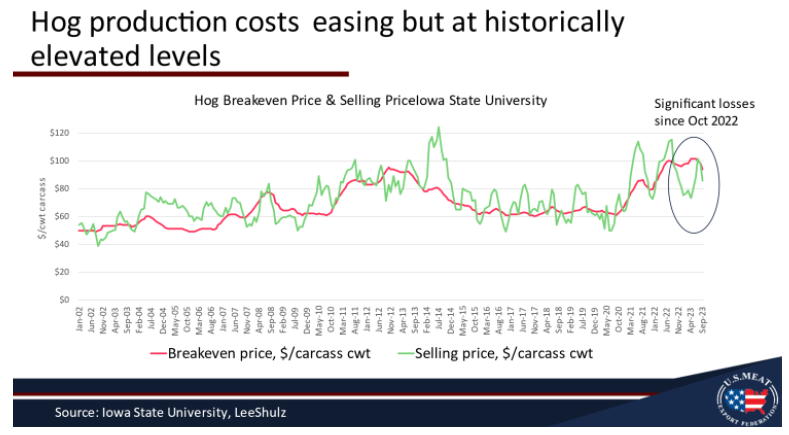

愛荷華州立大學 (ISU) 經濟學家每月一次發布對愛荷華州(美國最大的商品生豬生產州)平均養豬場盈利能力的預估。ISU 將其月度預估回報數據稱為“行業盈利能力的晴雨表”,並指出該計算並不反映任何一項業務的實際財務狀況。此外,許多生產商利用期貨市場並能夠對衝損失。ISU 9 月份的最新報告強調了美國養豬戶面臨的持續挑戰,不僅是在愛荷華州,而且在所有產區。美國典型的斷奶至育成豬場本月的預計回報為每頭虧損,達 21.38 美元,這是 ISU 計算出生產商平均虧損的連續 13 個月。ISU 估計2023 年 9 月期間生產的平均盈虧平衡值為 0.99 美元/磅,價格高於經營者收到的動物實際胴體價格 0.86 美元/磅。 一年前的 2022 年 9 月,平均盈虧平衡點較高,為 1.13 美元/磅,實際售價平均為 0.97 美元/磅。 去年,由於飼料成本上升,盈虧平衡點較高,目前飼料成本已有所下降,但不足以阻止持續的經營虧損(見下圖)。 生產者的前景仍然大多為負面,母豬屠宰量增加表明經營者正在削減豬群。 根據最新的季度調查數據,美國農業部預測,美國產業界打算在 2023 年 9 月至 11 月和 2023 年 12 月至 2024 年 2 月季度減少母豬的產仔數。然而,目前仍有幾個亮點。 隨著美國玉米收獲工作完成四分之三,今年預計玉米產量為 150.64億蒲式耳,將大大高於 2000 年至 2020 年平均產量 129.6 億蒲式耳。 這應該意味著經營者的飼料成本更低。 國際對美國豬肉的需求依然強勁(見下文貿易新聞),美聯儲發出的加息即將結束的信號可能會導致美元走弱。

貿易新聞

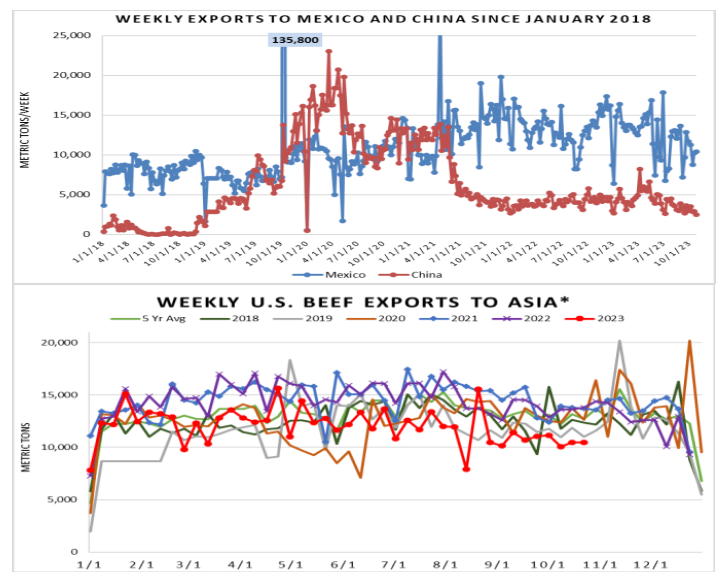

以下是基於每週貿易數據的美國豬肉和牛肉出口狀況的快速概覽;截至 10 月底,美國對第一和第二市場墨西哥和中國的豬肉出口量同比下降約 3%,但美國對其他市場的出口大幅增加,主要是澳大利亞(同比增長94%)、智利(+ 104%)和加拿大(+29%)正在抵消對主要出口市場的下降。 牛肉方面,截至 10 月 26 日,牛肉出口總量比去年下降了 15%,其中對韓國、日本和中國三大市場的出口總額比去年下降了 20%。 在美國十大出口目的地中,只有與中國香港(+11%)和危地馬拉(+26%)的貿易出現同比增長。