產業動態

美國農業部上週發布了幾項重要的預測更新,包括對美國紅肉產量的最新預測以及對美國穀物產量的展望。早季穀物數量,尤其是玉米數量,受到美國畜牧業和肉類行業的密切關注,因為它們影響飼料價格和牛、豬和羊飼養者的底線盈利能力。美國的玉米種植剛剛開始;截至5月5日,預計播種面積已完成36%,市場對今年的潮濕天氣和播種活動放緩感到有些緊張。上週五,美國農業部發布了今年美國玉米產量預估為 148.6 億蒲式耳(3.775 億噸),低於去年創紀錄的 153.42 億蒲式耳產量。人們還對巴西和阿根廷玉米產量存在一些擔憂,但總體而言,全球玉米供應應該充足。就美國而言,由於美國將以較高的期初玉米庫存開始新的作物年度,儘管今年產量下降,但可用於飼料、乙醇生產和出口的玉米供應總量預計為 169 億蒲式耳, 是2017/2018 年以來最高。美國農業部的最新預測還包括對其 2024 年美國紅肉產量預測的修正。該機構上週上調了 2024 年牛肉和雞蛋產量預期,同時下調了豬肉、肉雞和火雞產量預期。在牛肉方面,美國農業部基於預計平均胴體重量的增加和下半年屠宰速度的加快,在 4 月份的數字基礎上小幅上調了 2024 年的產量預測。今年出欄牛平均價格預計為 1.835 美元/磅(活重——目前全國平均價格約為 1.85 美元/磅),低於之前的估計。美國農業部還小幅上調了2024年美國牛肉出口預測,同時下調了進口預測。由於胴體重量下降,該機構下調了 2024 年豬肉產量預測。上週五的報告還包括美國農業部 2025 年的第一次產量預測。該機構預計豬肉、家禽和雞蛋供應量同比增加,但牛肉產量下降,因為牧場留存母牛和小母牛以致屠宰量減少(參見上一專欄圖表)。

貿易新聞

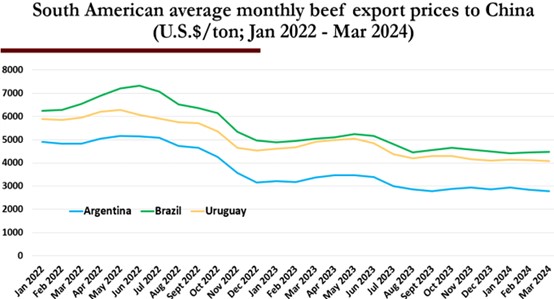

南美牛肉出口商一直對中國需求疲軟感到遺憾,3月份巴西、阿根廷和烏拉圭三大供應商的平均每噸牛肉出口價值跌至8年來的月度低點3,850美元/噸(見下圖)。儘管需求可能是一個因素,但第一季度中國牛肉進口總量為 77.1 萬噸,同比增長 21%,創歷史新高,表明供應過剩。第一季度南美三大出口商對中國的總出口量也創下 1-3 月歷史新高,達到 46.8 萬噸,較 2023 年第一季度增長17%,較 2021 年大幅增長33%。第一季度,中國佔南美 3 個供應商牛肉出口總量的 58%,與澳大利亞、新西蘭和美國的第 4、第 5 和第 6 供應商相比,依賴程度更高;1-3月期間,中國佔後三個國家出口總量的21%,儘管中國是三個國家合計出口總量最大的目的地。儘管涉及其他因素,但出口中國的牛肉價格較低,對南美胴體整體價值造成壓力,巴西、阿根廷和烏拉圭的當前價值均同比下降了兩位數。