產業動態

產業動態

美國被譽為牛肉出口大國,同時也是僅次於中國的全球第二大牛肉進口國。從歷史上看,美國進口的大部分產品都是去骨修剪下來的碎肉,這些碎肉將與國內公牛和小母牛屠宰的碎肉混合,用於生產絞牛肉。 由於美國是穀物生產基地,美國在生產用於原切牛排和烤肉的高質量穀物飼養牛以及附加產品 50/50“脂肪”碎肉方面具有相對優勢。這些碎肉通常與進口的瘦的碎肉混合,生產所需瘦脂比(通常在 70/30 或 80/20 範圍內)的絞牛肉產品。 瘦碎肉可以來自國內母牛屠宰或進口碎肉。 零售店出售的大部分絞牛肉都來自國產碎肉,而進口碎肉更多地用於主要漢堡快餐連鎖店的加工。 雖然大多數牛肉進口確實仍用於絞碎使用,但美國農業部的數據顯示產品結構正在緩慢轉變。上一專欄中的圖表顯示,在過去十年中,去骨修剪碎肉的進口量有所下降,而初級分切、次分切和單獨分切(例如,份量控制)的進口量有所增加。去骨修剪碎肉主要來自新西蘭、澳大利亞、巴西和其他較小的供應商。大多數初級分切和次分切部位原產於加拿大,而貿易數據顯示大部單獨分切部位產自墨西哥。 對於美國一些主要人口地區,通過美國北部和南部邊境進口可能比通過東西州際通道運輸更有效。從歷史上看,為了便於運輸,絕大多數美國進口牛肉都是冷凍的。但到了 2017 年,冰鮮產品進口量超過了冷凍產品,並且此後每年都保持小幅增長。去年,51%的進口是冰鮮的,40%是冷凍的;另外9%是增值熱處理產品。貿易數據還顯示,隨著時間的推移,來自澳大利亞和新西蘭的進口量有所下降,而來自美國北部和南部鄰國的進口量則有所增加。部分原因是近年來澳大利亞牛隻週期性下降,但另一個原因是旨在服務美國客戶群的牛肉加工基礎設施方面出現了更多投資,尤其是在墨西哥北部。從歷史上看,加工牛肉的進口量與美國母牛屠宰規模呈負相關。 由於美國的母牛屠宰量開始週期性下降,預計今明兩年美國牛肉進口總量將增加。 2023 年 1 月至 6 月,美國各類牛肉進口總量為 66.1 萬噸,是至少 30 年來的上半年最大進口量,但僅比去年增長 0.8%。

貿易新聞

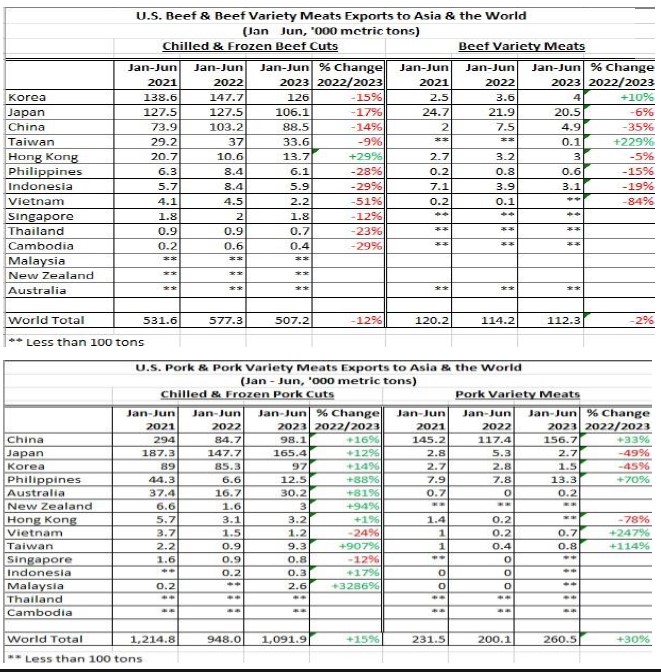

剛剛發布的美國上半年牛肉和豬肉貿易數據顯示,這兩個品種的產品出口表現強勁,但數量和價值均低於創紀錄水平。 在向第一大市場墨西哥的出口速度創紀錄的推動下,美國上半年豬肉和豬副產品出口總量為 147 萬噸,比去年增長 14%,價值 40.5 億美元(增長12%)。雖然遠低於 2022 年創紀錄的增速,但 6 月份牛肉出口額突破 9 億美元,推動上半年美國牛肉出口額略低於 49 億美元,為歷史上 1 月至 6 月期間的第二高價值水平。美國肉類和家禽 (M&P) 出口總額突破 160 億美元,也是上半年歷史第二高。美國肉類和家禽對中國的總出口額達到 26 億美元,使該市場在出口額上成為繼墨西哥之後美國動物蛋白第二大出口目的地。 儘管中國豬肉進口總量大幅放緩,且額外徵收25%的進口關稅,但美國對華豬副產品的出口量在6個月內仍創歷史新高,達11.74萬噸。下表列出了上半年美國對亞洲主要市場的牛肉和豬肉出口量。2023年上半年,美國牛肉出口全球平均價格同比下降11% 至7,653美元/噸,而美國豬肉出口平均每噸價格下降1.7% 至2,712美元/噸。